Для вывода крипты в рубли в 2026 году оптимально выбирать мультивалютный кошелёк с рублёвым балансом и поддержкой карт Мир или СБП. Это позволяет обменивать рубли на цифровые активы и обратно без участия посредников-бирж. Для минимизации издержек рекомендуется использовать сети TRC-20 или TON, где транзакции довольно быстрые, а комиссии остаются низкими.

Что значит «криптокошелёк с выводом на карту»

Обычный криптовалютный кошелёк предназначен только для хранения и перевода токенов – крипту туда можно отправить или получить, но вывести фиат (деньги) напрямую нельзя. Криптокошелёк с возможностью вывода средств на карту – это мультивалютный сервис (часто мобильное приложение или веб-платформа), который сочетает криптовалютный и рублёвый балансы. В таком кошельке у вас есть баланс крипты (BTC, ETH, USDT и др.) и баланс в рублях, евро или долларах, а также возможность конвертации внутри приложения и прямого перевода фиата на банковскую карту.

Например, в таких кошельках можно купить крипту банковской картой и продать её с выводом на карту. Они поддерживают вывод на российские карты (чаще всего Мир, реже Visa/MasterCard) и переводы через Систему быстрых платежей (СБП). Часто в интерфейсе есть форма «Обмен/Вывод», где вы меняете крипту на рубли по курсу и указываете реквизиты карты.

Например, в таких кошельках можно купить крипту банковской картой и продать её с выводом на карту. Они поддерживают вывод на российские карты (чаще всего Мир, реже Visa/MasterCard) и переводы через Систему быстрых платежей (СБП). Часто в интерфейсе есть форма «Обмен/Вывод», где вы меняете крипту на рубли по курсу и указываете реквизиты карты.

Как работает вывод криптовалюты на карту

Процесс конвертации крипты в рубли и вывода на карту обычно проходит в несколько этапов:

- Перевод крипты на платформу. Вы переводите вашу криптовалюту (BTC, USDT, ETH и т.д.) на баланс кошелька/биржи, где возможен вывод. Если вы используете личный кошелёк, то сначала переносите активы на обменный сервис или в кошелёк-посредник.

- Обмен крипты на рубли (фиат). Внутри сервиса выбираете нужную криптовалюту и валюту вывода (например, USDT → RUB). Указываете сумму и подтверждаете операцию. Кошелёк конвертирует крипту в рубли по рыночному курсу (часто фиксируя курс в момент обмена). За это берётся комиссия сервиса (обычно 0–3%). Кроме того, оплачивается комиссия блокчейн-сети. Например, вывод USDT TRC20 ≈1 USDT, ERC20 ≈1,5 USDT, вывод BTC ≈0,0007 BTC (~$20-30).

- Перевод рублей на карту. После конвертации рубли зачисляются на фиатный баланс кошелька. Далее вы нажимаете «Вывести на карту» и указываете реквизиты – банк (карта Мир или Visa/MasterCard, счёт через СБП и т.д.). Сервис отправляет рубли на вашу карту, обычно без участия криптовалютной сети. Например, многие кошельки берут комиссию ~2% за вывод на карту. Затем деньги поступают на счёт вашей карты: от нескольких минут до 1–2 рабочих дней, в зависимости от банка.

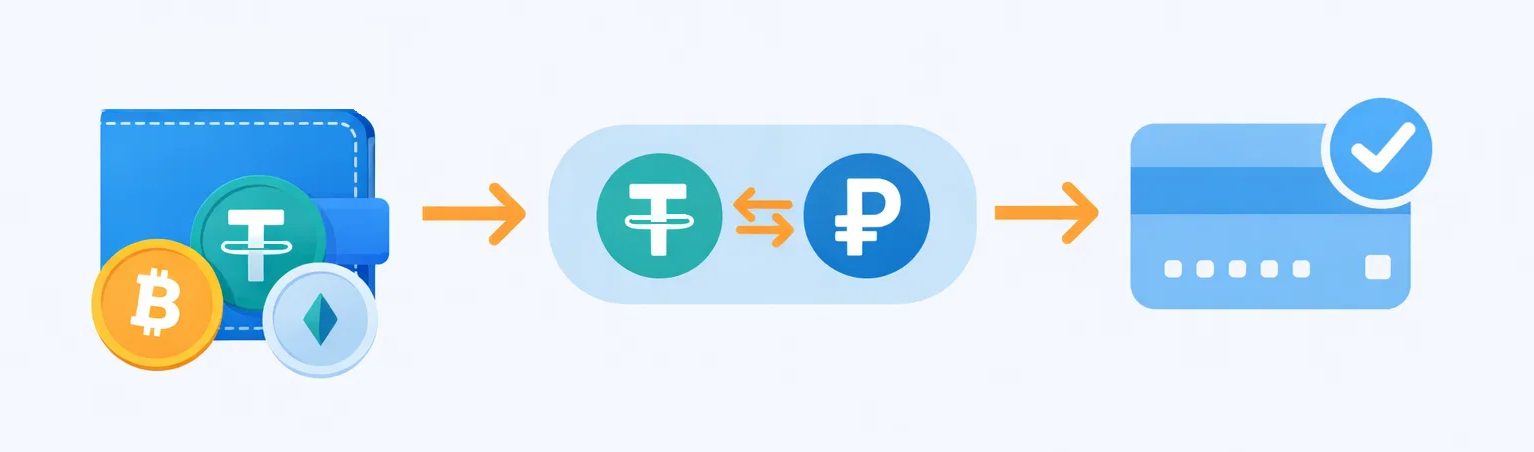

Схематично этот алгоритм такой: криптокошелёк → обмен → внутренний рублёвый баланс → вывод на карту. Без «моста» (обменника). Главная идея – все этапы управляются внутри одного сервиса.

Какие способы вывода крипты на карту существуют

В 2026 году рынок предлагает несколько сценариев перевода цифровых активов в наличные:

- Через функцию кошелька: Самый быстрый путь «в один клик». Всё делается в одном интерфейсе.

- Через биржу (CEX) + карту: Использование крупных бирж с фиатным шлюзом или P2P-секцией. Требует верификации (KYC), но дает высокую ликвидность.

- P2P-платформы: Прямая сделка с другим человеком. Плюсы — выгодный курс, минусы — риск блокировок по 115-ФЗ при работе с «грязными» деньгами. Что такое «чистый» криптокошелёк и почему это важно в 2026 году: https://ru.antarcticwallet.com/tpost/chto-takoe-chistyi-kriptokoshelek

- Онлайн-обменники: Агрегаторы, принимающие крипту и отправляющие рубли от третьего лица. Быстро, но требует тщательной проверки отзывов.

- Офлайн-пункты: Обмен «лицом к лицу» в офисе. Самый надежный способ для очень крупных сумм. Единственный недостаток – нужно ехать и договариваться.

См также - как вывести криптовалюту в рубли на карту в 2026 году: https://ru.antarcticwallet.com/tpost/kak-vivesti-kriptovalyutu-v-rubli-v-2026

ТОП криптокошельков с выводом на банковскую карту

Ниже представлены популярные сервисы (кошельки/сервисы) с функцией вывода крипты на карту. Описания даны нейтрально (не реклама), с упором на механизм вывода, комиссии, валюты и особенности.

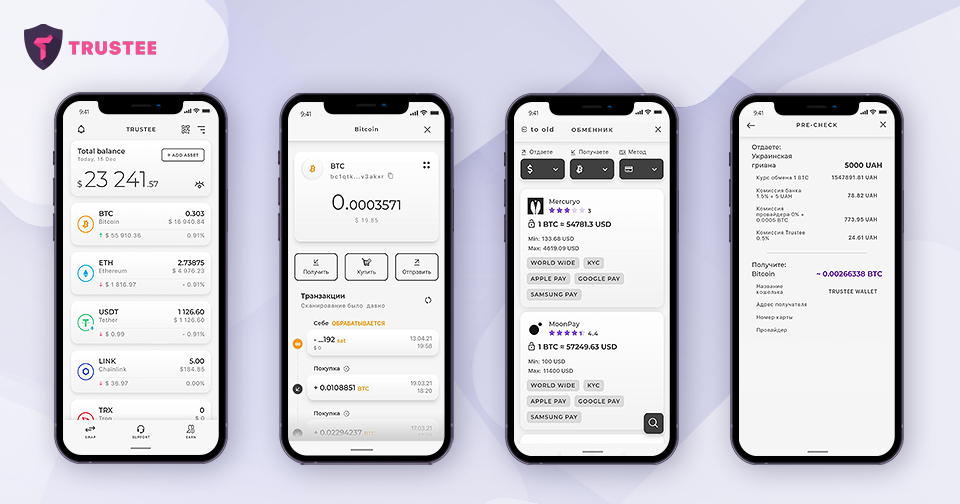

Trustee Wallet

Описание:

Многофункциональный мобильный кошелек с поддержкой многих токенов. Доступен на iOS/Android (через VPN для РФ) и имеет встроенную биржу. Поддерживает покупку и вывод крипты на карты (Visa/MasterCard).

Вывод:

Вывод:

Чтобы продать крипту, в приложении есть вкладка «Обменник»: выбираете валюту и «вывод на карту». Сервис сам ищет выгодный курс и проводит операцию через партнёрские обменники. KYC требуется для всех функций.

Комиссии/лимиты:

Комиссии/лимиты:

Trustee заявляет, что комиссия за криптовалютные транзакции – 0%. На практике берутся сети комиссии (0.0005–0.001 BTC, ~1 USDT TRC20 и т.д.). Поддерживаются более 1200 монет/токенов. Лимиты зависят от валюты и метода вывода; для карты может быть фиксированный минимум (например, 5000–10 000 ₽).

Плюсы:

Плюсы:

0% комиссий по своему аккаунту, обширный список монет, простой интерфейс.

Минусы: требует верификации (KYC), может быть недоступен в РФ без VPN (официальный сайт заблокирован).

Минусы: требует верификации (KYC), может быть недоступен в РФ без VPN (официальный сайт заблокирован).

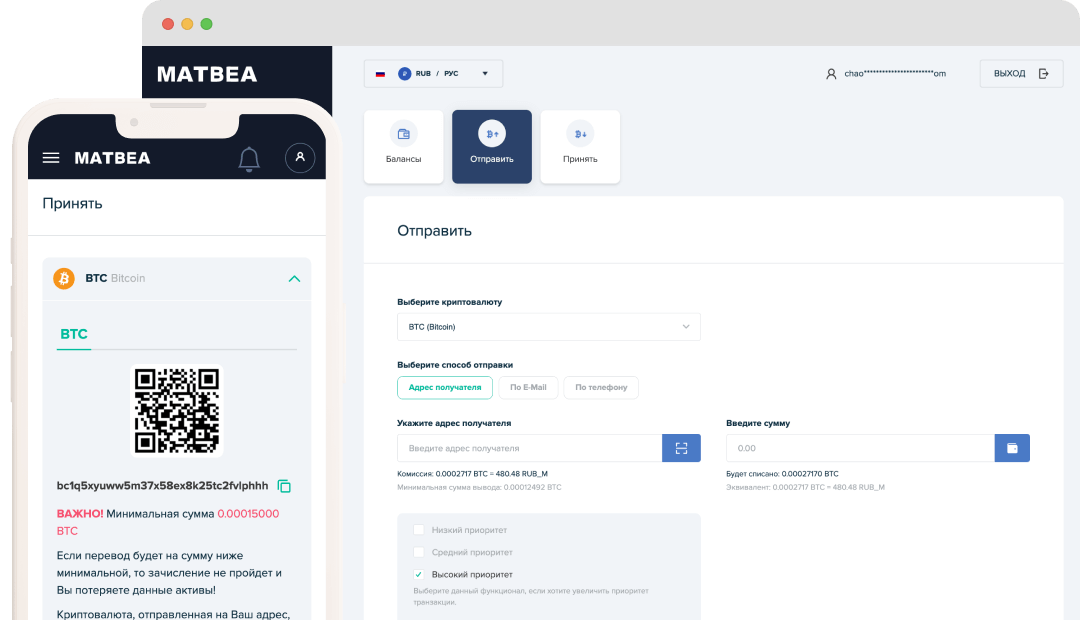

Matbea

Описание:

Российский кошелёк и обменник с 2014 года. Работает как веб-версия и мобильное приложение. Позволяет хранить крипту и рубли, обменивать и P2P. Поддерживает анонимные монеты (Monero, Zcash, Dash).

Вывод:

Вывод:

В разделе «Вывести» выбираете криптовалюту и банк. Система предлагает варианты обмена через P2P или свои обменники. Рубли можно выводить на карту (Visa/MasterCard) или электронные кошельки.

Комиссии/лимиты:

Комиссии/лимиты:

Основная комиссия – 0.2% для P2P и фиатных платежей. Комиссия биржи – 0.02–0.2% (зависит от месячного оборота). Вывод крипты оплачивает только сеть: например, Bitcoin – 0.00000821 BTC, Ethereum – 0.00000179 ETH. Поддерживаются крупнейшие криптовалюты (BTC, ETH, LTC, XRP, TRX, DOGE и др.). Есть минимальные лимиты на ввод/вывод (обычно сетевые).

Плюсы:

Плюсы:

Относительно низкие комиссии (0.2% P2P), множественные методы вывода (карты, Юмани, СБП), платформа полностью на русском.

Минусы:

Минусы:

Требуется подтверждение личности (KYC) для фиатного вывода; небольшой спред (курс) при конвертации.

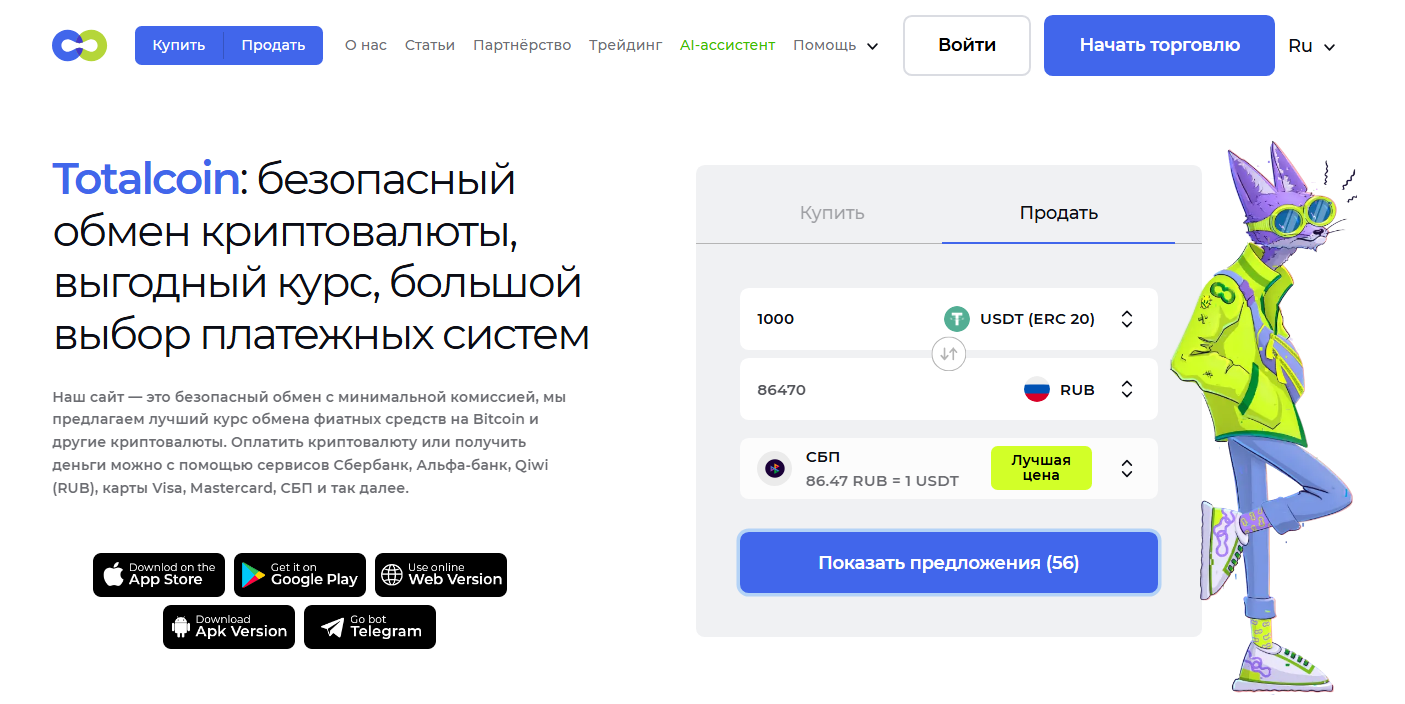

Totalcoin

Описание:

Онлайн-платформа (биржа/P2P), позволяющая покупать и продавать крипту через российские банки. Содержит внутренние кошельки, поддерживает фиатный баланс. Неофициально известна как P2P-площадка и обменник.

Вывод:

Вывод:

Регистрация + верификация → перевод крипты на счёт → продажа (обмен) крипты за рубли → вывод на карту (через шлюз Visa/MasterCard или СБП). Сервис синхронизирован с платёжными системами России.

Комиссии/лимиты:

Комиссии/лимиты:

На сайте заявлено «без комиссии за ввод и вывод средств». То есть сервис не берёт дополнительных процентов, кроме возможного спреда. Единственная комиссия – сеть (blockchain fee). Поддерживаются основные криптовалюты: BTC, ETH, LTC, XRP, USDT. Время вывода – обычно несколько минут после согласования сделки.

Плюсы:

Плюсы:

Отсутствие комиссии биржи (кроме сетевых), интеграция с российскими банками.

Минусы:

Минусы:

Небольшой выбор криптовалют, может требоваться ждать контрагента при P2P-сделках.

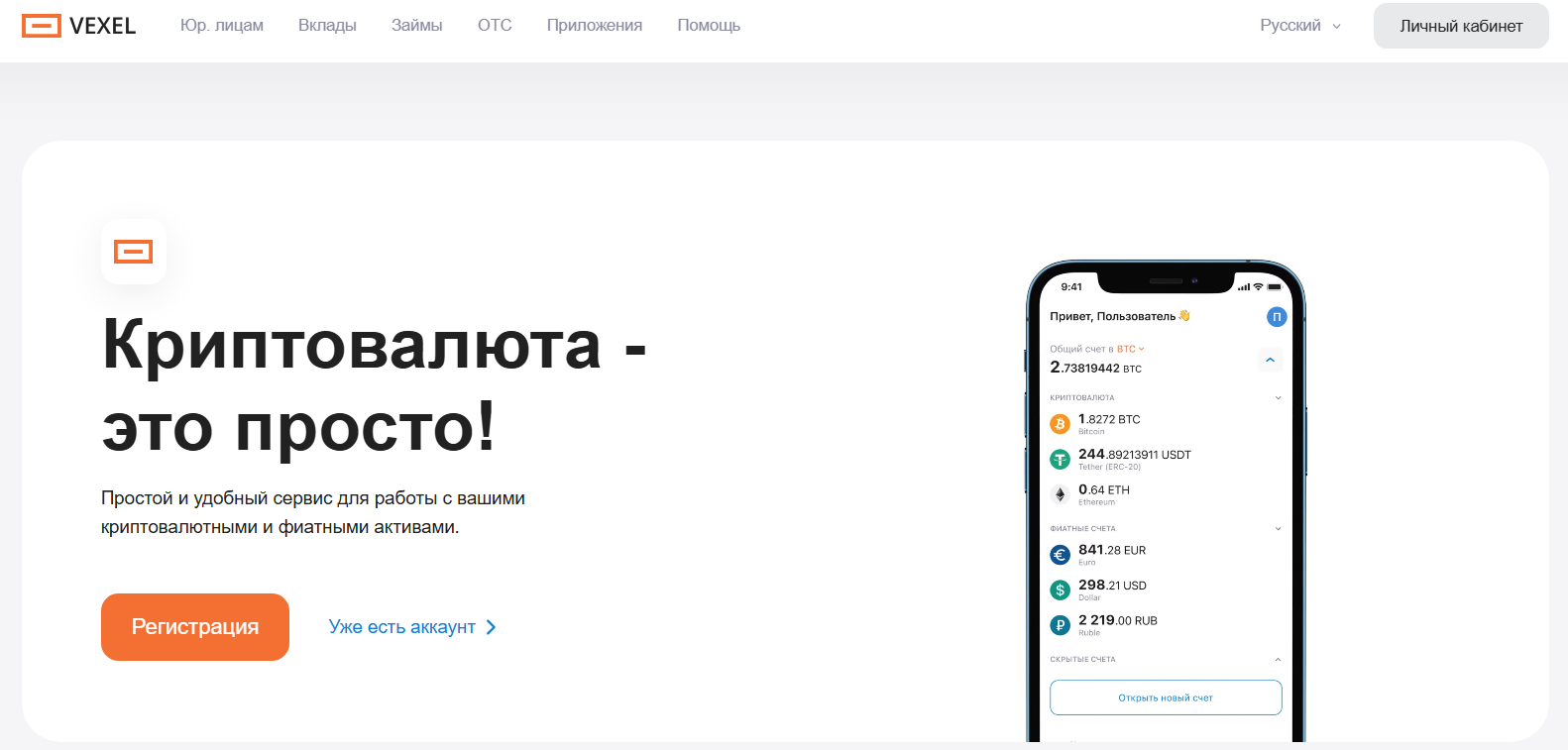

Vexel

Описание:

Финтех-стартап (Россия) для обмена крипты на рубли с выводом на карту. Прозрачен и позиционируется для бизнеса (но есть и розничные функции).

Вывод:

Вывод:

Зарегистрируйтесь и пройдите KYC. В кошельке есть рублёвый счет. Вывод доступен на карты Мир (Visa/MC только для накопления, но часто используются Mir) и на внутренние адреса.

Комиссии/лимиты:

Комиссии/лимиты:

комиссия сети – сетевые сборы (например, BTC – 0.0007 BTC, Ethereum 0.005 ETH и т.д.). Карточный вывод (RUB на карту Мир) – 2%. Поддерживает основные криптовалюты (BTC, ETH, USDT ERC20/TRC20, LTC, BCH, USDC и др.). Время вывода – мгновенно или в течение часа.

Плюсы:

Плюсы:

Поддержка карты «Мир», комиссия фиксированная 2% (понятно заранее), обмен прозрачен.

Минусы:

Минусы:

Не поддерживает некоторые фиатные карты РФ (Visa/MC проблемы), небольшая плата 2%.

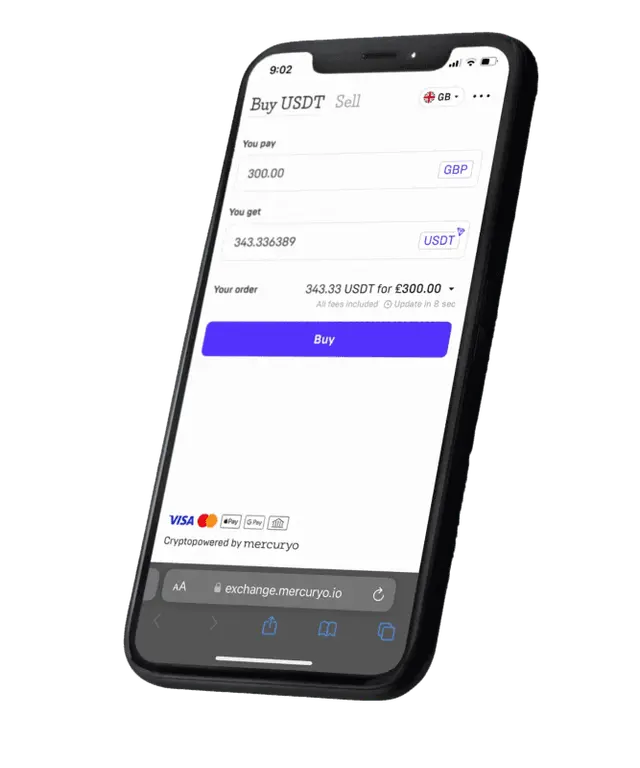

Mercuryo

Описание:

Международная платёжная платформа с кошельком и виртуальными картами. Позволяет покупать/продавать крипту за фиат.

Вывод:

Вывод:

Криптовалюта конвертируется в рубли по курсу, и рубли можно вывести на привязанный счёт или карту (обычно требует прохода KYC).

Комиссии/лимиты:

Комиссии/лимиты:

По данным службы поддержки Mercuryo, при покупке крипты комиссия до 5.5%, при продаже – до 3.95%. При выводе крипты (в другие кошельки) берётся только сетевой сбор. Валюты – BTC, ETH, USDT, RUB и др. (широкий спектр). Время – сразу после подтверждения (обычно <5 минут).

Плюсы:

Плюсы:

Мультивалютность (поддерживает множество фиатов и крипты).

Минусы:

Минусы:

Высокие комиссии при конвертации (несколько процентов), долго проходит KYC.

Capitalist

Платёжная система, позволяющая выводить средства с помощью разных платформ (Primarily USDT). Фактически поддерживает привязку к банковским картам Visa/MasterCard и электронным платежам. Для крипты работает через USDT-счёт. Цели: вывод USDT в рубли через фиатные каналы. Комиссии небольшие (от 0 до 1%), валюты – USD, RUB, EUR, USDT.

Таблица 1 — Сравнение кошельков

Какие комиссии и лимиты при выводе на карту

Важно различать три типа комиссий, которые влияют на итоговую сумму «на руках»:

- Сетевая комиссия (Network Fee): Зависит от блокчейна. В 2026 году наиболее выгодны TRC-20 (~1 USDT) и BEP-20 (~1 USDT).

- Комиссия платформы: Плата кошельку за конвертацию (от 0% до 5-6% в зависимости от сервиса).

- Банковские лимиты: Ограничения вашего банка на входящие платежи.

Таблица 2 — Комиссии

Безопасность: что важно знать

Вывод криптовалюты на карту — это этап, на котором риски возрастают, так как операция объединяет блокчейн-транзакции и банковские переводы. В 2026 году соблюдение правил «цифровой гигиены» обязательно для сохранения ваших активов.

Основные правила защиты:

- Проверка адреса и сети: Отправка монет в неправильной сети (например, USDT-ERC вместо TRC) приведет к их безвозвратной потере. Всегда убеждайтесь, что сеть выводящей и принимающей стороны совпадает. Помните: кошелек обычно указывает сеть (TRC20, ERC20, BEP20) и название валюты вместе – проверяйте их перед каждым подтверждением.

- Защита от фишинга: Скачивайте приложения только из официальных источников (App Store, Google Play) или через проверенные сайты разработчиков. Фишинговые сайты-кошельки и поддельные расширения создаются для кражи ваших приватных ключей. Будьте особенно бдительны с англоязычными сервисами, которые заявляют о «неофициальной» поддержке карт РФ.

- Двухфакторная аутентификация (2FA): Используйте 2FA и сложные уникальные пароли. Поскольку транзакции в блокчейне необратимы, двухфакторная защита становится обязательным барьером для входа и подтверждения операций. При активной 2FA злоумышленнику потребуется физический доступ к вашему устройству, что существенно усложняет кражу.

- Мониторинг транзакций: После отправки криптовалюты отслеживайте статус в блокчейн-обозревателе (Explorer). Убедитесь, что транзакция получила необходимое количество подтверждений. При выводе на карту обязательно сохраняйте номер операции или электронный чек — это необходимо для обращения в техподдержку сервиса или банка при задержках зачисления.

- Соблюдение законодательства и AML-контроль: Используйте криптовалюту ответственно. Не переводите на свой банковский счет средства, полученные из сомнительных или «псевдоанонимных» источников. Помните, что с 2026 года в РФ сделки должны проходить через лицензированных посредников. Банки обязаны проводить AML-контроль и могут приостановить подозрительный входящий платеж до выяснения источника происхождения средств.

Резюме по безопасности:

Помните, что ответственность за ваши деньги лежит только на вас. Криптотранзакции необратимы: если вы отправите активы на ошибочный адрес или доверитесь сомнительному сервису — вернуть их будет невозможно. Пользуйтесь только проверенными платформами, никогда не переводите средства по просьбе третьих лиц и регулярно обновляйте пароли доступа. Как распознать мошенников и защитить свои средства:https://ru.antarcticwallet.com/tpost/yedhny7p11-kak-raspoznat-moshennikov-i-zaschitit-sv

Часто задаваемые вопросы (FAQ)

Можно ли вывести крипту на карту любого банка?

В целом — да. Однако в 2026 году наиболее в России стабильно работают карты системы «Мир». Карты Visa/MasterCard российских банков работают только внутри страны и могут иметь более жесткие лимиты на прием средств от криптосервисов. Как расплачиваться в России в 2026: карты, наличные и QR-коды: https://ru.antarcticwallet.com/tpost/kak-raplachivatsya-v-rossii-v-2026-karti-nalichka-sbp

Какие сети лучше использовать для USDT?

Используйте TRC-20 (Tron) или BEP-20 (BSC). Они значительно дешевле и быстрее, чем сеть Ethereum (ERC-20).

Сколько времени занимает вывод?

Обычно от нескольких минут до 1–2 часов. Преобразование крипты в рубли происходит практически мгновенно (требует подтверждений в сети), а перевод на карту занимает несколько минут (до 15 мин) при онлайн-обменниках/биржах.

Нужно ли платить НДФЛ при выводе крипты?

Да. Криптовалюта признана имуществом. При продаже и выводе в рубли вы обязаны задекларировать доход и уплатить налог в размере 13% (НДФЛ) до 30 апреля следующего года.

Итоги: когда и кому выгодно использовать криптокошелёк с выводом на карту

Криптокошелёк с выводом на карту удобен тем, кто часто конвертирует небольшие суммы крипты в рубли и не хочет тратить время на сложные схемы. Это оптимальный вариант для обычных пользователей, инвесторов и фрилансеров: всё происходит в приложении быстро и прозрачно (особенно если нужны регулярные переводы денег).

- Используйте кошелек, если: вам нужен регулярный вывод небольших сумм на повседневные нужды.

- Используйте другие способы (P2P/Офлайн), если: вы работаете с очень крупными суммами (от нескольких миллионов рублей), где важен индивидуальный курс и минимизация внимания со стороны банковского финмониторинга.

Выбирайте проверенные платформы, следите за сетевыми комиссиями и всегда проводите тестовые транзакции на небольшие суммы.