P2P-торговля остается основным способом покупки и продажи криптовалюты. Риск блокировки карты действительно существует. Однако внимание со стороны банков привлекает не само P2P, а не типичный характер операций.

Чтобы избежать ограничений дистанционного банковского обслуживания или блокировок, важно понимать механику банковского контроля и действовать в рамках «зеленой зоны».

Далее мы расскажем, как минимизировать риск блокировки и что делать, если ограничения уже появились.

Чтобы избежать ограничений дистанционного банковского обслуживания или блокировок, важно понимать механику банковского контроля и действовать в рамках «зеленой зоны».

Далее мы расскажем, как минимизировать риск блокировки и что делать, если ограничения уже появились.

Почему банки блокируют карты за P2P?

Важно понимать: P2P для банка выглядит как перевод от одного физического лица другому. Поэтому их внимание приковано не к самой торговле криптовалютой, а к частым и нестандартным переводам.

Банки обязаны отслеживать сомнительные операции своих клиентов на признаки мошенничества и предотвращать подозрительные операции.

Банки обязаны отслеживать сомнительные операции своих клиентов на признаки мошенничества и предотвращать подозрительные операции.

Критерии таких переводов с 2018 года устанавливает Банк России и периодически их обновляет. С 1 января 2026 года список критериев расширен с 6 до 12.

С точным списком критериев можно ознакомиться на официальном сайте Центрального банка РФ.

С точным списком критериев можно ознакомиться на официальном сайте Центрального банка РФ.

Разберём причины блокировок.

Необычная активность: резкий рост активности "залежавшейся" карты скорее всего привлечёт внимание банка.

Дробление платежей: множество мелких входящих платежей от разных лиц за короткий промежуток времени.

Частые переводы между физлицами: могут стать причиной блокировки из-за усиленного контроля со стороны банков. Это связано с требованиями законодательства, направленными на борьбу с мошенничеством, отмыванием денег и другими незаконными операциями.

Крупные или нетипичные суммы

Связь с «дропами»: если ваш контрагент по сделке находится в черных списках банка или замешан в мошеннических схемах (треугольники).

Дробление платежей: множество мелких входящих платежей от разных лиц за короткий промежуток времени.

Частые переводы между физлицами: могут стать причиной блокировки из-за усиленного контроля со стороны банков. Это связано с требованиями законодательства, направленными на борьбу с мошенничеством, отмыванием денег и другими незаконными операциями.

Крупные или нетипичные суммы

Связь с «дропами»: если ваш контрагент по сделке находится в черных списках банка или замешан в мошеннических схемах (треугольники).

Как минимизировать риск блокировки

Для уменьшения рисков необходимо придерживаться стратегии «максимальной прозрачности».

Кстати, ранее мы уже писали о законности P2P в России здесь. (https://ru.antarcticwallet.com/tpost/zakonno-li-p2p-v-rossii-kriptovalyuta-nalogi-riski-2026)

Кстати, ранее мы уже писали о законности P2P в России здесь. (https://ru.antarcticwallet.com/tpost/zakonno-li-p2p-v-rossii-kriptovalyuta-nalogi-riski-2026)

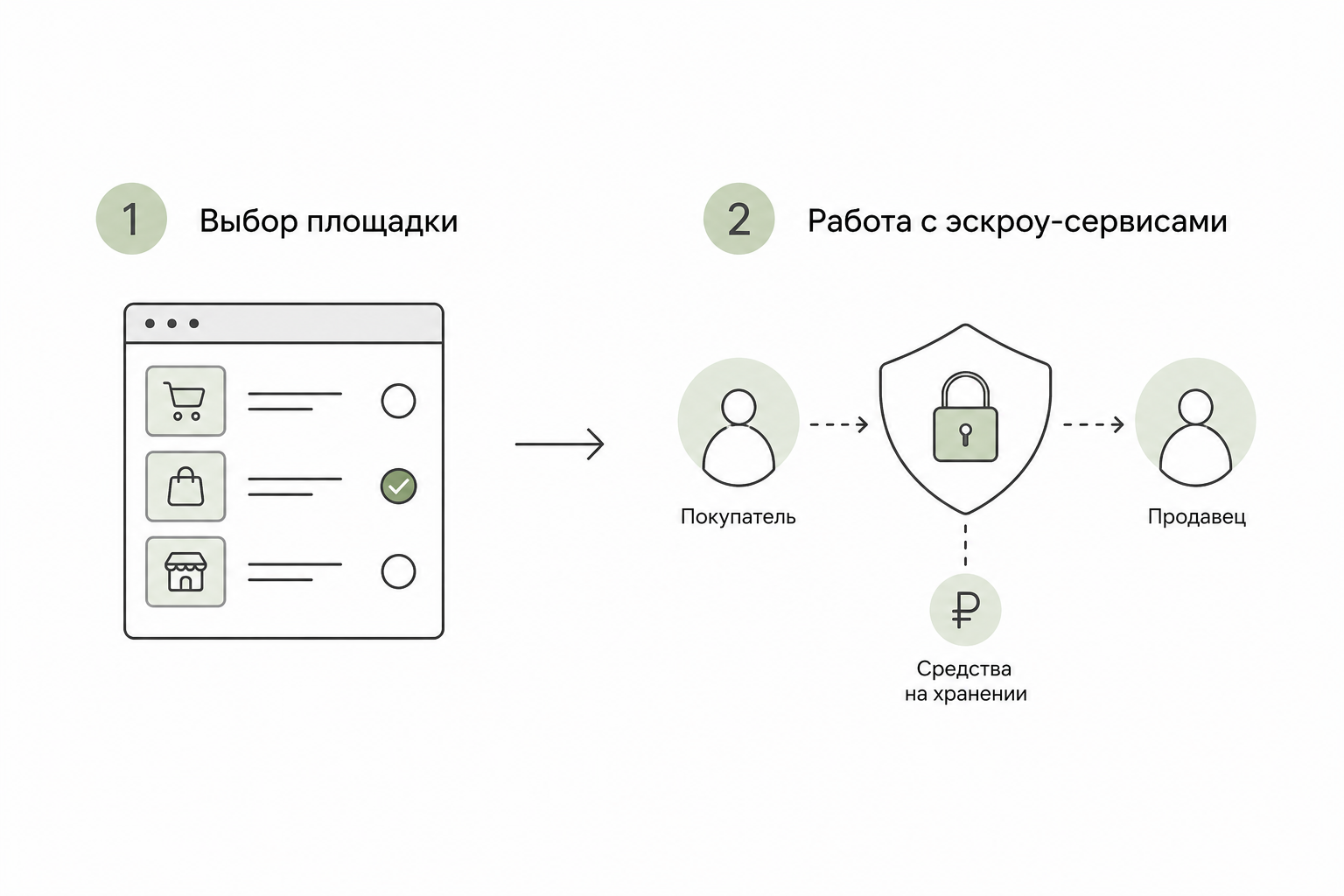

Выбор площадки и работа с эскроу-сервисами

Пользуйтесь исключительно крупными, зарекомендовавшими себя платформами. Использование встроенных эскроу-сервисов гарантирует, что средства продавца замораживаются до момента фактического подтверждения оплаты. Это защищает вас от мошенничества и дает платформе рычаги влияния на недобросовестного контрагента.

«Своё имя – свой счёт»

Используйте только личные банковские счета и карты. Прием или отправка средств от третьих лиц – самый быстрый путь к блокировке.

Имя владельца банковской карты должно совпадать с именем подтвержденного пользователя на P2P-платформе. Если имя отправителя в банковском уведомлении отличается от данных в ордере – немедленно открывайте апелляцию.

Имя владельца банковской карты должно совпадать с именем подтвержденного пользователя на P2P-платформе. Если имя отправителя в банковском уведомлении отличается от данных в ордере – немедленно открывайте апелляцию.

Верификация данных контрагента

Перед совершением перевода или подтверждением получения всегда проверяйте совпадает ли ФИО в чате сделки и в банковском приложении.

Правило подтверждения оплаты

Никогда не нажимайте кнопку «Платеж получен» до того момента, пока не увидите сумму в личном кабинете своего банка.

- Не доверяйте скриншотам чеков в чате.

- Не верьте SMS-уведомлениям.

- Только фактическое обновление баланса в официальном приложении банка является основанием для закрытия сделки.

Формирование доказательной базы

Собирайте информацию по каждой крупной сделке или за ежедневный период:

В случае запроса от банка, наличие структурированной информации позволит вам ответить на него в течение нескольких часов, что критически важно для разблокировки.

- Скриншоты открытого ордера с номером и деталями.

- Чеки переводов в формате PDF.

- Выписки по счету, подтверждающие источник происхождения средств

В случае запроса от банка, наличие структурированной информации позволит вам ответить на него в течение нескольких часов, что критически важно для разблокировки.

Отказ от «серых» сделок в мессенджерах

Никогда не переводите общение с контрагентом в Telegram, WhatsApp или другие мессенджеры для проведения сделок «напрямую» вне площадки.

- Риск: Вы останетесь без защиты платформы.

- Последствия: В случае спора вы не сможете доказать свою правоту, а банк расценит такие хаотичные переводы между физлицами без основания как подозрительную деятельность.

Готовность объяснить происхождение средств

Банк – это не ваш враг, а организация, выполняющая регламенты. Вы должны быть готовы доказать, что:

- Средства имеют легальное происхождение.

- Операции совершаются с целью получения прибыли (арбитраж).

- Вы платите налоги (например, как самозанятый или ИП).

Почему при P2P-арбитраже риск блокировки выше

Арбитражники совершают десятки сделок в день. Для банка такая активность выглядит подозрительно по нескольким причинам:

- Частые переводы.

- Связь с «грязными» деньгами: В цепочку транзакций может попасть контрагент, чья карта уже замечена в сомнительных операциях.

- Отсутствие потребительского профиля: Если по карте проходят только переводы и нет трат в супермаркетах или аптеках, банк классифицирует счет как транзитный.

Что делать, если карту уже заблокировали после P2P

Если вы получили уведомление о приостановке операций или ограничении дистанционного банковского обслуживания (ДБО):

Запросите официальный запрос:

Выясните, какие именно операции вызвали подозрения и какие документы требуются (обычно это ссылка на 115-ФЗ).

Соберите доказательную базу:

- Скриншоты профиля на бирже (где видно ваше имя и верификацию).

- Скриншоты конкретных ордеров, связанных с подозрительными транзакциями.

- Выписки со счетов, с которых вы изначально заводили деньги на биржу.

Напишите пояснительное письмо:

Спокойно опишите, что вы занимаетесь куплей-продажей цифровых средств на легальной платформе для извлечения прибыли.

Варианты исхода:

Банк может либо разблокировать счет, либо (что чаще в РФ) предложить закрыть его и вывести остаток средств на ваш счет в другом банке.

FAQ: Популярные вопросы

Почему банк блокирует карту при P2P?

В основном это связано с частыми переводами, крупными суммами на новых счетах или отсутствием бытовой активности по счёту.

Правда ли, что Альфа-Банк чаще других блокирует за P2P?

Риск блокировки зависит не столько от конкретного банка, сколько от ваших действий.

Считается ли P2P незаконным предпринимательством?

В случае приобретения крипты для себя – нет.

Если вы совершаете сотни сделок в месяц с целью извлечения прибыли (арбитраж), налоговая может расценить это как предпринимательскую деятельность без регистрации.

Если вы совершаете сотни сделок в месяц с целью извлечения прибыли (арбитраж), налоговая может расценить это как предпринимательскую деятельность без регистрации.

Может ли банк запросить документы по P2P-операциям?

Да, банк может запросить документы по P2P-операциям в рамках выполнения требований законодательства.

Можно ли «обойти» блокировку карты при P2P?

Мы настоятельно не рекомендуем пытаться обойти блокировку.

Гораздо лучше понять, как минимизировать риск блокировки и подготовиться к возможной проверке банка.

Гораздо лучше понять, как минимизировать риск блокировки и подготовиться к возможной проверке банка.

Итог

Полностью исключить риск блокировки при P2P невозможно, но его можно довести до минимума.

Главные правила – это использование крупных проверенных бирж, работа с проверенными мерчантами, совпадение имен в чеке и на бирже, а также готовность подтвердить происхождение средств официальными выписками.

Главные правила – это использование крупных проверенных бирж, работа с проверенными мерчантами, совпадение имен в чеке и на бирже, а также готовность подтвердить происхождение средств официальными выписками.